Souhrnný zemědělský účet

Metodické vysvětlivky

I. Základní vymezení

a. Souhrnný zemědělský účet (SZÚ) je sestavován dle nařízení Evropského parlamentu a Rady (ES) č. 138/2004 ze dne 5. prosince 2003 o souhrnném zemědělském účtu ve Společenství. Toto nařízení stanovuje metodiku SZÚ pro sestavování účtů na srovnatelném základě pro účely Společenství (příloha č. 1 nařízení). Lhůty pro předávání zemědělských účtů sestavených podle metodiky SZÚ jsou aktualizované v příloze č. 2 nařízení Evropského parlamentu a Rady (EU) č. 2022/590 ze dne 6. dubna 2022, kterým se mění nařízení (ES) č. 138/2004.

SZÚ je základním metodologickým nástrojem pro měření ekonomické velikosti a výkonnosti odvětví zemědělství, resp. zemědělské prvovýroby. SZÚ se člení na čtyři části: účet výroby, účet tvorby důchodu, účet podnikatelského důchodu a součásti kapitálového účtu. Čtvrtá část SZÚ se nesestavuje u předběžných výsledků roku, pouze u definitivních a semidefinitivních výsledků za daný rok.

b. Regionální zemědělský účet (RZÚ) vychází ze zpracování souhrnného zemědělského účtu (SZÚ). Je sestavován dle nařízení Evropského parlamentu a Rady (EU) č. 2022/590 ze dne 6. dubna 2022, kterým se mění nařízení (ES) č. 138/2004, pokud jde o regionální zemědělský účet. Zemědělské hospodářské odvětví jednoho regionu zahrnuje ty jednotky, které vykonávají zemědělské činnosti a hospodaří na území regionu. Do Eurostatu jsou zemědělské účty na úrovni NUTS 2 (oblasti) zasílány od roku 2000, pro uživatele v České republice jsou publikovány zemědělské účty na úrovni NUTS 3 (kraje) od roku 2003. Publikace s daty na úrovni NUTS 3 obsahuje účet výroby za jednotlivé kraje. Data jsou uvedena v běžných cenách a ve stálých cenách roku 2000.

Pro sestavení regionálního zemědělského účtu stanovuje ESA 2010 (evropský systém účtů) dvě metody, metodu bottom-up a metodu top-down, obě metody lze kombinovat. U první metody se šetří údaje na úrovni jednotek a následně se sčítají, až jsou vytvořeny sumarizace za region. U metody top-down se stanoví regionální hodnoty rozdělením národní hodnoty pomocí indikátoru, který co nejpřesněji odráží regionální rozdělení příslušných proměnných.

c. Vstup pracovní síly do zemědělství

Údaje o vstupu pracovní síly do sektoru zemědělství (anglicky „Agricultural Labour Input“, používaná zkratka ALI) jsou nedílnou součástí výpočtu indikátorů důchodu. Výpočet ALI se provádí podle standardizované metodiky EU a vyjadřuje se v tzv. ročních pracovních jednotkách (anglicky „Annual Work Unit“, používaná zkratka AWU). Jedna AWU zahrnuje takový počet hodin, který odpovídá počtu skutečně odpracovaných hodin v rámci plného pracovního úvazku v zemědělství (1 800 hodin). Nezahrnuje tedy státní svátky, placenou dovolenou na zotavenou, dny pracovní neschopnosti, přestávky na jídlo, apod. Údaje o vstupu pracovní síly do zemědělství se klasifikují na placené ALI, neplacené ALI a celkové ALI, které je součtem předchozích dvou kategorií.

Do kategorie placených pracovních sil se řadí osoby, které na základě smlouvy pracují pro jinou veřejnou nebo soukromou rezidentní jednotku a za tuto práci dostávají odměnu v hotovosti nebo v naturáliích, evidovanou v SZÚ jako položka 23 „Náhrady zaměstnancům“. Do kategorie neplacených pracovních sil patří osoby, které jsou za svou práci odměňovány prostřednictvím podílů na příjmu, vytvořeném zemědělskou činností. Jedná se většinou o samostatně hospodařící vlastníky nebo spoluvlastníky samostatných hospodářství.

Účelem kalkulace ALI je poskytnout systematický a srovnatelný přehled o rozsahu pracovních sil v zemědělském odvětví a sledovat trendy zemědělských příjmů. Údaje o vstupu pracovní síly do sektoru zemědělství jsou publikovány současně se semidefinitivními a definitivními výsledky SZÚ.

d. Indikátory důchodu zemědělského odvětví pro mezinárodní srovnání

Měření zemědělského důchodu a jeho vývoje je jedním z hlavních cílů stanovených Souhrnným zemědělským účtem, z něhož jsou pro tento účel odvozeny tři indikátory důchodu. Popsány jsou následovně:

Indikátor A: Index reálného důchodu z faktorů v zemědělství na 1 AWU

Tento indikátor odpovídá reálné (deflované) čisté přidané hodnotě v nákladech výrobních faktorů zemědělství na celkovou 1 AWU. Čistá přidaná hodnota v nákladech výrobních faktorů je vypočítána odpočtem mezispotřeby, odpisů a ostatních daní na výrobu v základních cenách (např. včetně dotací na výrobky a odpočtem daní na výrobky) a přidáním hodnoty dalších výrobních dotací. Indikátor A je získán deflováním tohoto důchodu z faktorů implicitním cenovým indexem hrubého domácího produktu v tržních cenách a vydělením celkovým ALI (tj. celkovým vstupem pracovní síly do zemědělství).

Indikátor B: Index reálného čistého podnikatelského důchodu v zemědělství na 1 neplacenou AWU

Tento indikátor představuje změny v čistém podnikatelském důchodu během roku na jednu neplacenou AWU. Čistý podnikatelský důchod je získán odečtením náhrad zaměstnancům, placeného nájemného a nákladových úroků z čisté přidané hodnoty na náklady faktorů a přičtením výnosových úroků. Výsledná hodnota je deflována daným cenovým indexem (jak je popsáno u indikátoru A) a vydělena objemem neplaceného ALI.

Indikátor C: Reálný čistý podnikatelský důchod ze zemědělství

Tento indikátor definuje změnu reálného (deflovaného) čistého podnikatelského důchodu jako samostatnou hodnotu. V tom se liší od indikátoru B, který srovnává tuto změnu s vývojem neplaceného ALI. Lze říci, že indikátor C je základem pro indikátor B.

II. Zdroje dat (statistická zjišťování, administrativní zdroje dat)

a. Statistická zjišťování ČSÚ

-

Zem V6 – Odhad sklizně zemědělských plodin podle stavu k 10. červnu roku n

-

Zem V7 – Odhad sklizně zemědělských plodin podle stavu k 15. červenci roku n

-

Zem V8 – Odhad sklizně zemědělských plodin podle stavu k 15. srpnu roku n

-

Zem V9 – Odhad sklizně zemědělských plodin podle stavu k 15. září roku n

-

Osev 3-01 – Výkaz o plochách osevů zemědělských plodin k 31. květnu roku n

-

Zem 6-01 – Roční výkaz o sklizni zemědělských plodin za rok n

-

Zem 1-01 – Soupis hospodářských zvířat k 1. dubnu roku n

-

Zem 1-02 – Výkaz o chovu skotu k 30. 6. a k 31. 12. roku n

-

Zem 2-02 – Výkaz o chovu prasat k 30. 6. a k 31. 12. roku n

-

Zem 3-01 – Roční výkaz o chovu drůbeže za rok n

-

Zem 7-02 – Pololetní výkaz o zásobách a prodejích rostlinných výrobků za 1. a 2. pol. roku n

-

Zem IŠ 1-01 – Integrované šetření v zemědělství za rok n

-

Ceny Zem 1-04 – Čtvrtletní výkaz o cenách osiv a sadby pro zemědělství za rok n

-

Ceny Zem 2-04 – Čtvrtletní výkaz o cenách průmyslových hnojiv a přípravků na ochranu rostlin pro zemědělství za rok n

-

Ceny Zem 3-04 – Čtvrtletní výkaz o cenách služeb pro zemědělství za rok n

-

Ceny Zem 4-04 – Čtvrtletní výkaz o cenách veterinárních a plemenářských služeb pro zemědělství za rok n

-

Ceny Zem 1-12 – Měsíční výkaz o cenách zemědělských výrobků za rok n

-

Národní účty

-

Databáze zahraničního obchodu

b. Administrativní zdroje

-

Ústav zemědělské ekonomiky a informací (ÚZEI)

-

Ústřední kontrolní a zkušební ústav zemědělský (ÚKZUZ)

-

Bohemiaseed, a. s.

-

Ministerstvo zemědělství ČR (MZe)

-

Podpůrný a garanční rolnický a lesnický fond (PGRLF)

-

Státní zemědělský intervenční fond (SZIF)

-

Ministerstvo financí ČR (MF)

-

Školkařský svaz Ovocnářské unie ČR

-

Energetický regulační úřad (ERU)

-

Český svaz včelařů, z. s.

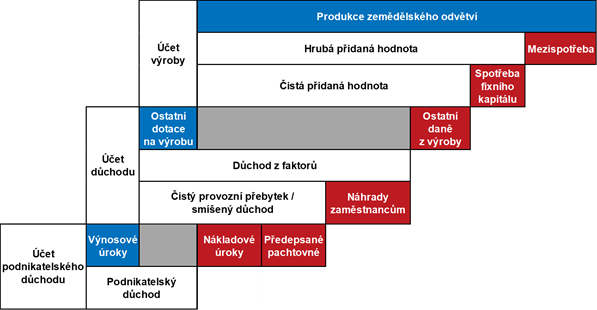

III. Základní schéma metodických principů tvorby SZU (produkce, nákladové položky)

IV. Přehled základních ukazatelů, jejich definice

1. Produkce zemědělského odvětví (položka 18) v hodnotovém vyjádření reprezentuje celkovou finální produkci odvětví zemědělství, která toto odvětví opouští.

Struktura výrobní části zemědělského účtu je tvořena na jedné straně disponibilními zdroji sestávajícími z použitelné výroby a počátečního stavu zásob a na straně druhé z užití těchto zdrojů na vnitropodnikovou spotřebu, zpracování výrobci, vlastní spotřebu, prodeje do jiných zemědělských jednotek, do jiného hospodářského odvětví a do zahraničí, samovýrobu a na zásoby na konci roku.

Protože cílem SZÚ je změřit, popsat a analyzovat vznik důchodů ze zemědělské hospodářské činnosti, která je v zemích EU téměř výlučně činností určující trh, jsou podle dohody vyloučeny jednotky produkující pouze pro vlastní spotřebu, např. zahrádky a chov hospodářských zvířat nerolníky. Pomocí prahové hodnoty používané při šetření je možno tyto „malé“ jednotky určit. Je však nutno připomenout, že zemědělská produkce pro vlastní spotřebu rolníků, jejichž podnik překročí spodní prahovou hodnotu, se v SZÚ zaúčtuje.

Produkce se oceňuje v základní ceně, tj. částkou, kterou výrobce obdrží od kupujícího za jednotku jím vyprodukovaného zboží a služeb, plus dotace na výrobek mínus odvedené daně na výrobek. Celý účet výroby je sestaven v základních cenách. Položky 01 „Obiloviny“ a 02 „Technické plodiny“ jsou oceňovány průměrnými cenami za sklizňový rok, zatímco ostatní plodiny cenami za rok kalendářní.

Součástí produkce je položka 17 „Nezemědělské vedlejší činnosti“, která má 2 podpoložky 17.1 „Zpracování zemědělských produktů“ a 17.2 „Jiné neoddělitelné vedlejší činnosti (zboží a služby)“. Jedná se o činnosti zemědělského odvětví, které jsou úzce spjaté se zemědělskou výrobou, ale nejsou účetně sledovány samostatně; nelze je tedy oddělit od hlavní zemědělské činnosti.

2. Mezispotřeba, tj. souhrn všech vstupů do zemědělských jednotek v hodnotovém vyjádření.

Část účtu, týkající se mezispotřeby, je členěna na položky: osiva a sadba, energie a maziva, hnojiva a prostředky pro zlepšení půd, přípravky k ošetření rostlin a proti škůdcům, krmiva, údržba a oprava strojů a zařízení, údržba a oprava budov, veterinární náklady a další.

Produkty použité jako mezispotřeba se ocení v pořizovacích (tržních) cenách za podobné zboží nebo služby, které jsou platné v okamžiku, kdy vstupují do výrobního procesu. Tato cena zahrnuje veškeré daně na výrobky mínus dotace na výrobky, ne však odpočitatelné daně jako DPH.

Podle nařízení Komise evropského společenství č. 909/2006 ze dne 20. června 2006 je součástí mezispotřeby FISIM (finanční zprostředkovatelské služby nepřímo měřené). Tato položka se současně promítá i do výše nákladových a výnosových úroků, takže není ovlivněna výše podnikatelského důchodu.

3. Hrubá přidaná hodnota reprezentuje výsledný efekt odvětví zemědělství, měřený rozdílem konečné produkce zemědělského odvětví a mezispotřeby. Hrubá přidaná hodnota se vyjadřuje v základních cenách.

4. Spotřeba fixního kapitálu představuje objem dlouhodobých aktiv spotřebovaných při výrobním procesu během daného účetního období v důsledku normálního opotřebení a předvídatelného zastarání. Spotřeba fixního kapitálu se vypočítá pomocí metody rovnoměrného odpisování.

5. Čistá přidaná hodnota je vytvořena veškerými zemědělskými jednotkami po odečtení spotřeby fixního kapitálu.

6. Náhrady zaměstnancům jsou definovány jako celková odměna, peněžní nebo naturální, kterou zaměstnavatel platí v daném účetním období zaměstnanci za jím vykonanou práci. Zahrnují hrubé mzdy a platy a sociální příspěvky zaměstnavatelů.

7. Ostatní daně z výroby se skládají ze všech daní, které jsou od podniků požadovány z důvodu jejich zapojení do výrobní činnosti. Bývají vyměřeny z pozemků, z dlouhodobých aktiv nebo zaměstnané pracovní síly.

8. Ostatní dotace na výrobu se skládají ze všech dotací, vyjma dotací na výrobky, které jsou zahrnuty v rámci účtu výroby. Jedná se o dotace, které podniky mohou získat v důsledku svého zapojení do výrobní činnosti, zaúčtují se v rámci účtu tvorby důchodu.

9. Důchod z faktorů představuje odměnu ze všech výrobních faktorů a představuje celkovou hodnotu, kterou jednotky svou výrobní činností vyprodukují.

10. Čistý provozní přebytek / smíšený důchod měří výnos z půdy, kapitálu a neplacené práce. Je bilanční položkou účtu tvorby důchodu, ukazující rozdělení důchodu mezi výrobní faktory a sektor stát (vládní instituce).

11. Předepsané pachtovné a ostatní nájemné z nemovitostí představuje platby za pozemky, které platí zemědělský podnik vlastníkovi pozemku. Pachtovné z pozemků nezahrnuje nájemné z budov a obydlí, které jsou na něm umístěné.

12. Podnikatelský důchod měří odměnu neplacené práce, výnos z půdy patřící jednotkám a výnos z užití kapitálu. Blíží se koncepci běžného zisku před rozdělením a zdaněním. Podnikatelský důchod se běžně pro hospodářská odvětví nepočítá, může být však všeobecně vytvořen pro zemědělské odvětví, neboť lze určit součásti nákladových a výnosových úroků a pachtovného, které jsou výlučně vázány na zemědělskou činnost.

Čtvrtá část SZÚ součásti kapitálového účtu zachycuje tvorbu hrubého fixního kapitálu (THFK) podle jednotlivých druhů majetku (výsadby kultur, zvířata, stroje, zařízení a dopravní prostředky, budovy, ostatní). Tvorba hrubého fixního kapitálu se skládá z rozdílu hodnoty pořízení majetku a úbytku fixních aktiv u podniků v průběhu daného období, navýšeného o hodnoty aktiv, které vznikají v důsledku produkční činnosti podniku.

V. Zveřejňování údajů, zpřesňování výsledků

Termíny závazné pro členské země EU při odesílání výsledků SZÚ do Eurostatu dle nařízení:

- 1. odhad SZÚ za rok n v listopadu roku n.

- 2. odhad SZÚ za rok n v březnu roku n+1.

- Semidefinitivní data za rok n v září roku n+1.

- Definitivní data za rok n v září roku n+2.

Termíny publikování výsledků SZÚ na národní úrovni pod hlavičkou ČSÚ:

- 1. odhad SZÚ za rok n v prosinci roku n (v podobě časové řady).

- Předběžné výsledky roku n v březnu roku n+1.

- Semidefinitivní výsledky roku n v září roku n+1.

- Definitivní výsledky roku n v září roku n+2.

Termíny závazné pro členské země EU při odesílání výsledků RZÚ do Eurostatu dle nařízení:

- Regionální data za rok n v září roku n+2.

Termíny publikování výsledků RZÚ na národní úrovni pod hlavičkou ČSÚ:

- Semidefinitivní výsledky v jednotlivých krajích roku n v listopadu roku n+1.

- Definitivní výsledky v jednotlivých krajích roku n v listopadu roku n+2.

Konkrétní termíny najdete v Katalogu produktů.

VI. Doplňující metodické informace a externí odkazy

Databáze Eurostatu: https://ec.europa.eu/eurostat/data/database

Právní předpisy:

Nařízení Evropského parlamentu a Rady (ES) č. 138/2004 ze dne 5. prosince 2003 o souhrnném zemědělském účtu ve Společenství: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32004R0138&qid=1678885303868

Nařízení Evropského parlamentu a Rady (EU) č. 2022/590 ze dne 6. dubna 2022, kterým se mění nařízení (ES) č. 138/2004, pokud jde o regionální zemědělský účet: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022R0590&qid=1678885415011

Zpráva o kvalitě: https://ec.europa.eu/eurostat/cache/metadata/EN/aact_esqrsea_cz.htm

Časové řady: https://www.czso.cz/csu/czso/zem_cr

Publikace: https://www.czso.cz/csu/czso/zemedelstvi-publikace